은퇴 후 안정된 삶… 키워드는 '구조조정'·'다운사이징'

집만 있고 당장 쓸 돈 없어 하우스 리치·캐시 푸어 60대

노후설계는 은퇴하고 난 후 내가 살 집을 짓는 것과 같다. 누구나 공기 좋고 경치 좋은 곳에 멋진 집을 원하지만, 마음대로 안 되는 게 인생이다. 40대를 넘어 50대에 들어서면 노후에 대한 막연한 두려움이 다가오기 시작한다. 특히 50대 중반을 넘어서면 은퇴가 코앞이거나 이미 은퇴한 경우도 많다. 하지만 자녀는 아직 학교에 다니거나 군 복무를 하는 등 독립과 결혼은 생각도 않는 경우가 태반이다. 이 같은 상황에서 도대체 어떻게 노후 준비를 해야 하나를 생각하면 머리가 지끈거리고 입맛까지 떨어진다.

이때 필요한 것이 내가 가진 자산과 부채를 구조조정하는 일이다. 구조조정(構造調整·restructuring)을 사전에서 찾아보면 '기업의 불합리한 구조를 개편하여 효율성을 높이는 일'이라고 나온다. 마찬가지로 가계도 구조조정을 통해 자산과 부채의 불합리한 구조를 개선함으로써 효율성을 높일 수 있다.

◇노후용 현금 확보 계획 필요

기업이나 가계나 구조조정의 첫 단추는 부동산과 부채를 줄여 현금을 확보하는 일이다. 부동산과 부채를 동시에 줄이는 '다운사이징(downsizing)'이 핵심이라는 것이다.

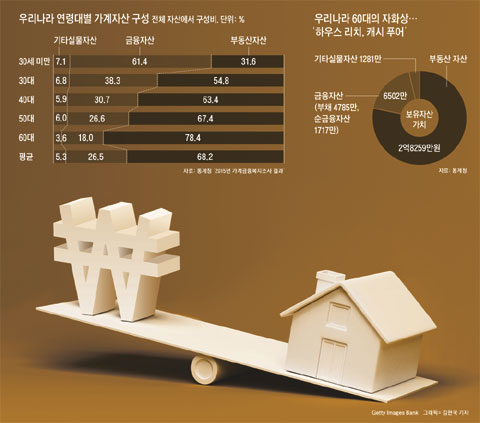

통계청(2015년)에 따르면 우리나라 가계의 경우 총자산 중 부동산이 차지하는 비중은 68.2%에 달한다. 연령대가 60대 이상이 되면 이 비중이 78.4%로 높아진다. 가지고 있던 예금 등 금융자산의 대부분을 자녀의 교육과 결혼에 소진하면서 부동산만 남았기 때문이다.

'하우스 푸어(house poor)'는 번듯한 집이 있지만 무리한 대출에 따른 이자와 세금 부담에 짓눌려 사는 사람들을 말한다. 반면 우리나라의 60대는 오히려 '하우스 리치, 캐시 푸어(house rich, cash poor)'라고 할 수 있다. 실제로 60대 이상 가구가 가지고 있는 평균 금융자산 6502만원에다 부채 4785만원을 빼고 나면 순금융자산은 1717만원에 불과하다. 1년치 생활비도 채 안 되는 돈이다. 만약 이 같은 상황에서 직장을 그만두게 된다면 집만 달랑 하나 가지고 있을 뿐 당장에 쓸 돈이 부족한 상황에 처하게 될 것이다. 이럴 때를 대비해서 필요한 것이 바로 '구조조정과 다운사이징(R&D, Restructuring & Downsizing)'이다.

◇아파트 규모 줄여 현금 확보, 고려할 만

실제 컨설팅 사례를 들어보자. 50대 중반인 A씨는 서울 강남에 아파트 1채(109㎡·시가 10억원)와 5000만원 남짓의 예금, 아파트를 살 때 빌린 2억원의 부채를 가지고 있다. 이 정도면 우리나라에서 순자산 기준(전체 가구 중 순자산 8억원 이상은 6.6%)으로 10% 안에 드는 가구에 속한다.

하지만 문제는 퇴직하고 나면 당장 생활비를 걱정해야 할 상황이라는 점이다. 퇴직금은 중간정산을 하는 바람에 1억원 미만이고, 그나마 회사에서 빌린 돈 등을 갚으면 거의 남지 않는다. 국민연금은 63세(1961~64년생)가 돼야 받을 수 있고 앞당겨 받는 조기수령 또한 58세가 돼야 가능하다.

이 경우 어떤 구조조정이 필요할까? 강남의 아파트를 팔고 강북의 조금 작은 아파트로 이사 가는 것이다. 강북의 아파트는 79㎡짜리가 5억~6억원 안팎이다. 취득세 등 세금과 이사 비용을 감안해도 6억원이면 새로 지은 아파트를 살 수 있다. 요즘 새로 지은 79㎡ 아파트는 오래된 99㎡대 아파트 못지않게 널찍하고 구조도 좋다. 이때 4억원의 차액으로 대출 2억원을 먼저 갚는 게 순서다. 이 경우 매월 나가는 이자 70만원 정도를 줄이는 동시에 아파트 관리비에서는 10만원 이상을 절약할 수 있다.

대출을 갚고 남은 2억원으로 즉시연금(20년 만기 상속연금형)에 가입하면 매월 38만원 남짓 받을 수 있다. 생활비에서 이자와 관리비만 해도 80만원 이상이 덜 나가는 데다 매월 38만원이 덤(?)으로 들어오면서 월 120만원 정도의 현금유동성이 추가로 생겨났다.

◇불필요한 지출 없는지 점검해야

강남의 비싼 아파트에서 사느라 대출이자 내면서 꼼짝 못 하던 상황에서 구조조정과 다운사이징(R&D)을 통해 숨통을 틀 수 있는 것이다. 물론 집을 옮기려면 자녀들이 현재 어떤 상황인가도 고려해야 한다. 중·고등학교에 다니고 있다면 이사하기가 어렵기 때문이다. 그러나 살고 있는 보유 주택이 가족 수에 비해 크거나 대출이자 부담이 과도하다면 가능한 한 빨리 규모를 줄여야 한다. 만약 살고 있는 집이 잘 안 팔린다면 전세나 월세를 주고 근처의 조금 작은 집으로 전세나 월세를 얻어 가는 일도 불사해야 할 것이다.

마지막으로 생활비를 줄이는 일 역시 쉽지는 않지만 불필요한 지출은 없는지, 차량이나 사교육비, 통신비 등에 지나친 지출을 하고 있는 것은 아닌지 짚어봐야 한다. 들어오는 돈이 줄어들거나 없어지는데 예전과 비슷한 지출을 할 수는 없는 노릇이다. 노후설계에서 생활비는 부동산 및 부채와 함께 구조조정과 다운사이징(R&D)의 3대 축이다.

'참고자료 > 熟年人生' 카테고리의 다른 글

| 은퇴 후 노후 30년… 연금 꼬박꼬박 받아 低도주처럼 즐기자 (0) | 2016.10.14 |

|---|---|

| 든든한 노후 기약하려면 기억하세요, 투자공식 '100-나이+α' (0) | 2016.10.14 |

| '웰스'보다 '헬스'… 有病 장수시대, 노후 준비를 리모델링하라 (0) | 2016.10.14 |

| 노후를 위한 '5자'… 웃자, 놀자,·쓰자,·주자,·걷자 그리고 '속지 말자' (0) | 2016.10.14 |

| 젊어서 소비 습관 노년까지… '인생 황금기' 위한 레시피 (0) | 2016.10.14 |