금리 1%대, 사상초유 초저금리 시대

연금·보험에 대한 관심 높여야…

초저금리 시대가 열리면서 '멸종'이라는 단어가 종종 등장하고 있다. 예를 들어 2013년 2월에는 '연 4% 적금 멸종', 올 초에는 '3%대 예금 공식 멸종'이라는 제목의 기사가 등장하더니, 3월에는 한국은행이 기준금리를 1.75%로 인하하면서 '2%대 금리 멸종'이라는 표현까지 생겨났다.

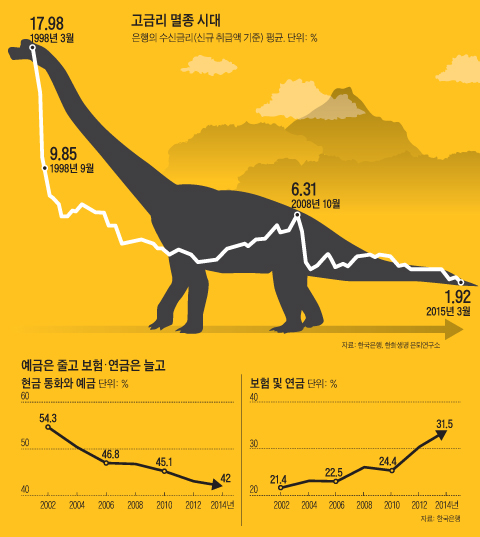

실제로 한국은행의 금융기관 가중평균금리 자료에 따르면 3월 말 기준으로 예금은행의 저축성 수신 금리(신규 취급액 기준) 평균은 전달보다 0.12%포인트 떨어진 연 1.92%로 집계됐다. 시중은행 예금금리도 '연 1% 시대'가 열린 것이다. 두 자릿수 금리는 멸종한 공룡처럼 박물관에서나 볼 수 있다는 표현이 무색하지 않게 된 셈이다.

◇전(錢)의 흐름 변화에 주목을

금리가 계속 떨어지면서 새로운 대안을 찾기 위한 조짐이 나타나고 있다. 최근 한 시장조사 전문기관에 따르면 기준금리가 1%대까지 떨어지면서 은행을 통해 수익을 얻을 수 있다고 생각하는 소비자는 10명 중 1명에 불과한 것으로 조사됐다. 또한 은행에 돈을 맡길수록 손해라는 인식은 27.5%에 달했고, 특히 50대 고연령층에서 은행에 대한 불신감이 큰 것으로 나타났다.

이처럼 저금리에 따른 소비자들의 인식 변화는 머니 무브(money move) 현상으로 이어지고 있다. 즉 금융시장에서 돈이 이동하는 흐름이 나타나고 있는 것이다. 한국은행에 따르면 지난해 말 가계 및 비영리단체의 금융 자산 2885조8000억원 가운데 현금통화와 예금 비중은 42.0%로, 2002년보다 12.3%포인트 감소했다. 반면 보험과 연금은 909조6000억원으로 31.5%를 차지했는데, 이는 2002년에 비해 10.1%포인트 늘어난 수치다. 특히 보험과 연금은 2012년 말 717조1000억원, 2013년 말 812조4000억원에서 지난해 말 900조원을 넘어서는 등 연간 약 100조원씩 불어나고 있다.

이처럼 보험과 연금에 가계의 돈이 몰리고 있는 것은 저금리와 함께 고령화가 빠르게 진행되면서 노후 대비 필요성이 높아지고 있기 때문이다. 또한 세제 혜택 측면에서도 연말정산 파동 이후 절세 효과를 누릴 수 있는 상품에 대한 관심이 높아지면서 돈이 몰리고 있는 것이다. 특히 장기간 저성장과 저금리가 예상되면서 노후 준비 방법도 꾸준한 현금 흐름을 창출하는 것이 유리하기 때문에 앞으로 연금에 대한 관심이 더욱 높아질 수 있다.

◇투자 성향 고려해 위험 자산 비중 설정

1%대 초저금리 현상은 우리가 한 번도 경험해보지 못한 현실이다. IMF 외환 위기 때는 금융기관의 금리가 두 자리까지 올랐고, 물가상승률도 높았지만, 그래도 그때는 금리가 물가상승률보다 높아서 이자만으로 생활이 가능한 사람들이 있었다. 저금리 기조는 앞으로도 상당 기간 지속될 가능성이 높다. 결국 과거의 경험과 지식 그리고 전략이 더 이상 통하지 않을 수 있기 때문에 새로운 대안 찾기가 필요한 시점이다.

흔히 본인 금융 자산 가운데 투자형 상품에 얼마나 투자할 것인지를 계산할 때 '100-나이' 법칙이 있다.

예를 들어 30세라면 100에서 30을 뺀 70% 정도를 투자형 상품에 투자하는 것이다. 그런데 최근에는 '100-나이+알파(α)'를 사용하기도 한다. 만약 본인이 생각한 알파가 10이라면, 30세일 때 100에서 30을 빼고 10을 더한 80% 정도를 투자하는 것이다. 여기서 +α는 본인의 성향으로 자신이 위험 기피형인지 공격형인지, 또는 금융이나 경제에 시간을 얼마나 투자할 수 있는지 등의 성향을 의미한다.

그렇다면 저금리 시대에 노후 준비를 위한 적절한 투자 상품에는 어떤 것이 좋을까? 다양한 상품 가운데 수익성과 안정성을 동시에 따진다면 변액연금보험을 고려해볼 만하다. 변액연금보험은 보험료 중 일부를 주식과 채권에 투자해 운용 실적에 따라 보험금이 정해지는 실적 배당형 상품이다.

주식과 채권에 동시에 투자해 리스크를 줄일 수 있고, 일반 펀드와 달리 일정 수준의 사고 보장과 최저 보험금을 약속해준다는 것이 장점이다. 다만 초기 해약 시에는 적은 환급금을 받을 수밖에 없어 원금 손실이 가능하다는 점에 유의하여야 한다.

'참고자료 > 熟年人生' 카테고리의 다른 글

| 홀로 10년 더 살아갈 아내들… 집 리모델링과 癌보험은 필수 (0) | 2016.10.14 |

|---|---|

| 은퇴 후 노후 30년… 연금 꼬박꼬박 받아 低도주처럼 즐기자 (0) | 2016.10.14 |

| 노후설계, 부동산·부채는 줄이고 현금 보유 늘려라 (0) | 2016.10.14 |

| '웰스'보다 '헬스'… 有病 장수시대, 노후 준비를 리모델링하라 (0) | 2016.10.14 |

| 노후를 위한 '5자'… 웃자, 놀자,·쓰자,·주자,·걷자 그리고 '속지 말자' (0) | 2016.10.14 |