[살아갈 시간은 늘어나는데 돈 벌 시간은 줄어들고… 아직 더 일할 수 있는데 세상은 내 등을 떠미네]

-은퇴자 60%가 생활비 부족… 당신의 편안한 노후를 위한 다섯가지 전략

1. 빨리 - 은퇴 준비 빠를수록 좋아

2. 분산 - 부동산 비중 점차 줄여야

3. 높이 - 高수익 상품 눈여겨보라

4. 절세 - 저금리 시대의 생존 전략

5. 보험 - 보장성 보험 하나는 꼭

불과 10년 전만 하더라도 남의 일처럼 보였던 은퇴가 4~5년 전부터 우리 사회의 화두가 되고 있다. 사회 전체로 보면 은퇴가 항상 일어나는 일인데도 최근 들어 부쩍 관심이 높아지는 이유가 무엇일까? 크게 3가지 요인을 들 수 있다. 2~3%대의 낮은 금리가 이어지는 '저금리' 현상, 평균수명이 급속하게 늘어나면서 예상보다 오래 살게 되는 위험을 의미하는 '장수(長壽) 리스크', 이런 가운데 은퇴 후 삶에 대한 계획조차 없는 '준비 안 된 노후' 등이다.

◇장수 리스크로 위협받는 노후

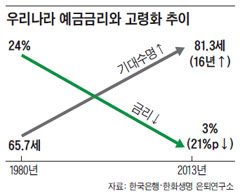

1990년대 중반만 하더라도 연 10%를 넘었던 예금 금리가 외환 위기 이후 한 자릿수로 낮아지더니 최근에는 3%를 받기도 어렵다. 세금(15.4%)을 빼고 나면 1억원을 예금해도 손에 쥐는 이자는 연 220~230만원 정도에 불과하다. 반면 평균수명은 10년에 5세씩 늘어나면서 81세를 넘고 있다. 돈을 굴려줄 금리는 보잘것없는 수준까지 떨어진 반면 은퇴 후 살아야 할 기간은 10여년 이상이나 길어진 것이다.

![[이슈 포커스] 불안하다, 長壽리스크](http://image.chosun.com/sitedata/image/201403/19/2014031904567_0.jpg)

- ▲ /그래픽=김성규 기자

이런 와중에 노후 준비는 부족하기만 하다. 통계청의 가계금융·복지조사(2013년)에 따르면 가구주가 은퇴한 가구의 생활비 충당 정도에서 '여유 있다'로 대답한 비율은 8.3%에 불과하다. 반면 '부족 또는 매우 부족하다'고 대답한 비율이 61.9%에 달해 은퇴자 10명 중 6명 이상이 생활비 부족에 시달리고 있는 것이다.

저금리와 장수 리스크가 뻔히 눈앞에 보이는데도 우리 국민들이 노후 준비를 제대로 하지 못하고 있는 이유는 무엇일까? 가장 큰 이유는 지금까지 열심히 돈을 벌어왔지만 자신의 노후를 준비할 금전적 여력도 마음의 여유도 없었기 때문이다. 무엇보다 세금과 연금, 사회보험, 이자비용 등 비(非)소비지출은 물론 교통비와 통신비, 사교육비와 같은 줄이기 힘든 경직성 지출의 비중이 크게 높아졌기 때문이다. 주된 직장에서 은퇴하는 나이가 53~54세로 주요 선진국들에 비해 7~10년 이상 빠른 것도 큰 걸림돌이다. 월급이 가장 높은 상황에서 몇 년 더 근무해야 부채도 갚고 노후 준비도 할 수 있지만 떠밀리다시피 물러나고 있는 것이다. 2016년부터 정년이 60세로 의무화된다고 하지만 은퇴 연령이 크게 늘어나기는 쉽지 않을 것이다. 그뿐만 아니라 자녀의 결혼 및 노부모 부양 등도 노후 준비를 어렵게 만들고 있다. 이에 따라 우리나라의 노인빈곤율(2010년)은 47.2%로 경제협력개발기구(OECD) 34개 회원국 중 최고 수준을 유지하고 있다.

◇은퇴 준비를 위한 전략

이 같은 상황에서 은퇴 준비에는 5가지 전략이 필요하다. 첫째는 은퇴 준비는 빠르면 빠를수록 좋다는 것이다. 은퇴 준비를 빨리할수록 복리(複利) 효과 등을 통해 보다 많은 돈을 모을 수 있는 것은 물론 정신적 여유와 안정감을 얻을 수 있기 때문이다.

둘째는 지나치게 부동산에 편중된 자산 구성을 바꿔가야 한다는 점이다. 고령화와 함께 소득수준이 올라갈수록 부동산 가격은 하락 안정세를 이어갈 수밖에 없다. G7 중 인구와 국토 면적에서 우리나라와 엇비슷한 독일과 프랑스의 경우 가계자산 중 부동산 비중이 1인당 소득 1만달러대에서 고점(71~72%)을 치고 내려오고 있다. 우리나라의 부동산 비중 또한 1인당 소득 1만달러 중반인 2000년대 초반에 고점(83%)을 찍고 하락하는 흐름이다. 소득수준이 3만달러로 향하면서 우리나라의 부동산 비중도 최근의 68%(2013년)에서 60% 안팎까지 더 떨어질 것이다.

셋째는 투자 수익에 대한 눈높이를 낮추면서도 끊임없이 고수익 기회를 노려야 한다는 것이다. 2~3%대의 금리하에서 누가 7~8%대의 수익을 보장한다면 그것은 십중팔구 사기일 것이다. 그렇다고 낮은 수익의 안전자산에 대한 저축만으로는 은퇴 설계가 나올 수가 없다. 따라서 부동산 비중을 줄이면서 늘어나는 금융자산에서 국내외 주식과 펀드 등 고위험·고수익, 즉 원금 손실 위험이 있는 투자자산에 대한 비중을 늘려가야 할 것이다. 흔히 위험자산 투자 비중을 '100-나이'라고 하지만 앞으로는 '100-나이+α'가 적절하다. α의 크기는 개인의 위험 선호도에 따라 달라지겠지만 젊을수록 크게 가져가야 할 것이다.

넷째는 비과세 등 절세 혜택이 있는 금융상품을 최우선으로 선택해야 한다는 것이다. 저금리 시대에는 절세가 적잖은 수익으로 돌아오기 때문이다.

마지막은 예·적금과 연금, 적립식 투자 등으로 죽을 때까지 현금 흐름을 잘 만들어놓았다고 하더라도 남은 적(敵)이 하나 있다는 점이다.

암이나 심장 질환과 같은 큰 병에 걸려서 예상치 못한 큰 지출이 발생하는 것이다. 이에 대비해 목돈을 마련해둘 수도 있지만 그럴 형편이 안 된다면 보장성 보험 하나 정도는 들어두는 것이 바람직하다.

'참고자료 > 熟年人生' 카테고리의 다른 글

| 上王으로 은퇴 장수한 정종…부부금슬·여가생활·사전준비가 비결 (0) | 2015.07.11 |

|---|---|

| 노후 생활비로, 의료비로… 미리 찾아쓸 수 있는 '종신보험의 진화' (0) | 2015.06.28 |

| 은퇴하면 떠오르는 말… 한국인은 "가난, 두려움" 선진국은 "자유, 만족" (0) | 2014.03.20 |

| 常識 뒤집는‘長壽秘訣’ . ♬ Helene Rolles 노래 모음 (0) | 2013.05.07 |

| 어느 의사의 유언. ♬ Keep On Running - Tom Jones(탐 죤스) (0) | 2013.05.07 |