[M+ 대해부] 나에게 딱 맞는 종신보험 고르는 법

가족의 미래와 자신의 노후가 모두 걱정되는 이들이 늘자 보험사들이 사망보험금의 일부를 노후 생활비나 의료비로 생전(生前)에 받아 쓸 수 있는 다양한 종신보험을 내놓고 있다. 사망보험금을 받는 방식이 제각각인 새로운 종신보험 중에 '나'에게 가장 적합한 보험은 무엇일까.

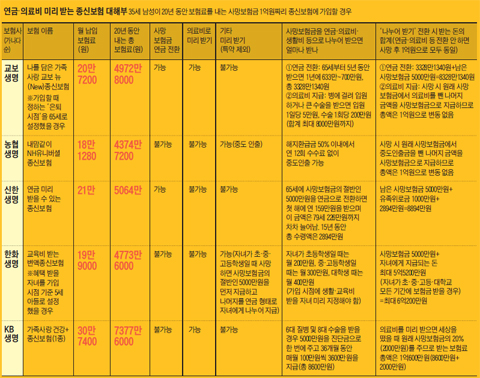

◇노후 생활비 걱정된다면: 신한·농협생명

나이 들어서 생활비가 부족할까 걱정된다면 신한생명 '연금 미리 받을 수 있는 종신보험'과 농협생명의 '내맘같이 NH 유니버셜 종신보험'이 적합하다. 신한생명의 '연금 미리 받을 수 있는 종신보험'은 납입 기간 종료 후, 65세부터 사망보험금을 연금으로 전환하겠다고 신청할 수 있다. 예를 들어 사망보험금이 1억원인 종신보험에 가입하고 65세가 됐을 때 사망보험금의 절반 정도인 5000만원을 연금으로 전환해 15년 동안 나누어 받겠다고 신청할 경우, 매년 159만~226만원(15년 총액 2894만원) 정도가 연금으로 지급된다. 연금을 받고 사망하면 남은 사망보험금에 유족 위로금 1000만원을 더한 금액이 유족에게 지급된다.

농협생명의 '내맘같이 NH 유니버셜 종신보험'의 가장 큰 특징은 사망보험금의 일부를 수수료 없이 자유롭게 찾았다 다시 채워넣을 수 있다는 점이다. 돈을 인출한 상태에서 세상을 뜨면 나머지 금액이 사망보험금으로 나간다.

◇노후 치료비가 걱정된다면: 교보·KB생명

교보생명의 '나를 담은 가족사랑 교보 뉴(New) 종신보험'은 사망보험금을 연금이나 의료비 둘 중 하나로 미리 전환해서 받을 수 있는 보험이다. 가입할 때 '은퇴 시점'을 미리 설정해두고 이 시점이 지나고 나서 연금이나 의료비로 사망보험금을 미리 받을 수 있다. 은퇴 시점 이후 병에 걸려 입원하거나 큰 수술을 받으면 입원 1일당 5만원, 수술 1회당 200만원을 사망보험금의 80%까지, 횟수에 제한 없이 받을 수 있다. 세상을 뜨면 이미 받은 의료비를 뺀 나머지 금액을 사망보험금으로 받는다. 은퇴 시점 이후 생활비가 필요하면 연금 전환도 가능하다. 사망보험금의 80% 이내에서 2~20회(연 1회 기준) 연금으로 나누어 받을 수 있다.

KB생명의 '가족사랑 건강+종신보험'은 연금 전환 기능은 없이, 생전의 의료비에 초점을 맞춘 보험이다. 6대 질병(암·뇌출혈·급성심근경색 등) 및 8대 수술(심장판막수술, 관상동맥우회술 등) 진단을 받으면 사망보험금 중 일부를 의료비로 미리 받을 수 있다. 의료비 지급 방식에 따라 1종·2종으로 나뉜다. 1종은 해당 질병에 걸리거나 수술 시 사망보험금의 50%를 한 번에 주고 매월 보험금의 1%를 36개월 동안 지급한다. 예를 들어 사망보험금 1억원짜리 보험에 가입했는데 위암에 걸렸을 경우 한 번에 5000만원을 받은 다음 매월 100만원(1억원의 1%)을 3년 동안 받는다. 사망하면 원래 사망보험금의 20%가 유족에게 지급된다. 2종은 지급 방식이 좀 더 간단하다. 질병·수술 발생 시점에 따라 60세 이전엔 사망보험금의 50%, 61~80세엔 80%, 81세부터는 100%를 지급한다.

◇남은 자녀의 생활비·학자금이 걱정된다면: 한화생명

한화생명이 내놓은 '교육비 받는 변액종신보험'은 보험에 가입했다가 사망했는데, 그 시점에 자녀가 아직 학생일 경우 사망보험금의 절반을 일단 지급한 다음 나머지 보험금은 연금처럼 매월 나누어 지급하는 보험이다. 남은 자녀가 초등학생일 때는 매월 사망보험금의 2%(사망보험금 1억원 기준 200만원), 중·고등학생일 때는 3%(300만원), 대학생일 때는 4%(400만원)를 지급한다. 가입 시점에 사망 후 어느 자녀를 기준으로 보험금을 받을 것인지를 정해야 하기 때문에 자녀가 없다면 가입이 불가능하다.

[M+ 은퇴 백서] 종신연금 가입 꺼리는 까닭

먼 미래를 예상하지 못하고 바로 앞에 닥친 상황만 고려하는 '근시안적 마케팅 전략'을 '마케팅 마이오피아(myopia)'라고 한다. '마케팅 마이오피아'는 1975년 시어도어 레빗(Levitt) 하버드대 교수가 '하버드 비즈니스 리뷰'에 발표한 논문 제목이기도 하다. 레빗 교수는 논문에서 '근시안적 시각'을 가진 조직 또는 기업은 오래갈 수 없다고 주장했다.

최근 경제협력개발기구(OECD) 발표에 따르면 한국 노인 빈곤율은 50%에 육박한다. 특히 은퇴 이후의 기간은 점차 늘어나는데 노후 빈곤으로 인해서 '장수 리스크'가 커지고 있다. 이러한 은퇴자의 '장수 리스크'를 낮추기 위해선 세상을 뜰 때까지 연금이 지급되는 '종신연금'에 가입하는 것이 바람직하다. 그러나 많은 사람이 퇴직금 등을 연금 형식이 아닌 일시금으로 받고 이를 다른 곳에 투자해 은퇴 자금을 마련하겠다고 생각한다. 이처럼 소비자들이 '장수 리스크'를 극복하기 위해 (종신)연금을 선택하지 못하는 근시안적 시각, 즉 '연금 마이오피아'에 빠지는 이유는 무엇일까.

일반적으로 소비자는 연금에 대한 투자를 비용이나 손실로 인식하는 경향이 있다. 종신연금 가입자가 일찍 세상을 뜨면 낸 보험료보다 받은 연금이 적을 수 있는데, 가입자들은 이런 경우를 떠올리면서 손실이 발생할 수 있다고 인식한다.

미래보다 현재를 더 중요하게 여기는 이른바 '단기 지향 심리'도 연금 마이오피아를 유발한다. 인간은 먼 미래에 큰 이득을 얻을 수 있는 행동들을 미루려는 습성이 있다. 왜냐하면 먼 미래의 이익은 당장 눈앞에 보이지 않기 때문이다. 또한 많은 사람은 '비현실적인 낙관주의자'여서 자신의 기대 수명을 과소평가하고 보유한 은퇴 자산 정도면 충분하리라고 낙관한다. 종신연금에 가입하면 은퇴 자산에 대한 통제가 불가능하고 유동성을 상실할 수 있다고 인식한다는 조사 결과도 있다.

이런 이유들로 고령화 시대에 유리한 종신연금을 꺼리는 사람이 아직도 많이 있다. 금융회사는 소비자가 근시안적 시각에서 벗어나 합리적인 의사 결정을 할 수 있도록 일시금 또는 확정연금보다 종신연금이 유리한 이유를 일반 소비자가 잘 이해할 수 있도록 상품설명서 등에 쉬운 용어로 안내할 필요가 있다. 또한 지나치게 표준화된 상품이 아닌 소비자의 삶의 패턴과 요구가 잘 반영되고 은퇴 이후의 생활비를 개인의 상황에 따라 자유롭게 설계할 수 있는 상품을 개발할 필요가 있다

'참고자료 > 熟年人生' 카테고리의 다른 글

| 치료 필요없는 노환 17만명, 요양병원에 누워있다 (0) | 2016.10.14 |

|---|---|

| 上王으로 은퇴 장수한 정종…부부금슬·여가생활·사전준비가 비결 (0) | 2015.07.11 |

| 불안하다, 長壽리스크 (0) | 2014.03.20 |

| 은퇴하면 떠오르는 말… 한국인은 "가난, 두려움" 선진국은 "자유, 만족" (0) | 2014.03.20 |

| 常識 뒤집는‘長壽秘訣’ . ♬ Helene Rolles 노래 모음 (0) | 2013.05.07 |